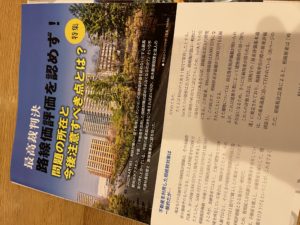

路線価評価不可!?

今年4月に、今まででは信じられない最高裁判決がありました。

内容は賃貸の一棟物件を相続対策として信託銀行からの借り入れを主に購入し、相続評価を路線価を基準に計算すると借入と相殺され相続税は非課税となり、申告を行いました。

しかし、税当局は認めず、2億4050万円の追徴課税処分を出しました。

もちろん、相続人も納得することはできず、裁判となったわけですが、最高裁判決では路線価評価を認めず、税当局の追徴課税が確定しました。

「不動産を活用した相続対策は認められなくなるのか?」

詳細を確認すると一概にそうではありませんでした。

該当物件については相続が発生する2年6か月前に購入され、相続発生後、9か月後に売却されました。

売却された金額は、相続評価は1億3300万円だったのに対し、5億1900万円でした。

その為、不動産評価を時価を元に再評価さました。

しかし、最高裁のコメントには「路線価と実勢価格の剥離は問題にしない」という内容から、

購入、売却時期についても明らかな相続対策による不動産取得ということが考慮され、適用になったのではと思われます。

広報誌にも記載されていましたが、「節税目的ではないことを説明できるように、収益性を重視した優良物件に投資すること。相続直前の投資は節税対策だと疑われるリスクがあるので、対策を講じるのであればできるだけ早い時期に行うこと。そして、相続直後に相続不動産を売却することも避けれたほうが良いでしょう」とのコメントの通りだと思いました。

宅建協会の広報誌に記事で確認し、今後の相談者への対応を改めて考えさせられました。