相続とは

相続とは、「人の死亡により、その死亡した人の所有していた財産一切を、民法で定める方法と順序に従って遺族が引き継ぐこと」をいいます。相続税や贈与税は相続をした個人に対して課税する税金のことであり、従って、相続税のかかる人は原則として相続や遺贈、あるいは死因贈与によって「財産をもらった個人」に限られます。

ところで、法定相続は個人と個人の間だけにしか発生しませんが、遺贈や贈与の場合は遺贈者や贈与者が自由にできますから、一般の会社など法人が遺贈や贈与によって財産を取得するときもあります。ただし、このような場合は、相続税・贈与税が課税されるのではなく、法人が利益を得ているので、法人税が課税されることになります。

ところで、法定相続は個人と個人の間だけにしか発生しませんが、遺贈や贈与の場合は遺贈者や贈与者が自由にできますから、一般の会社など法人が遺贈や贈与によって財産を取得するときもあります。ただし、このような場合は、相続税・贈与税が課税されるのではなく、法人が利益を得ているので、法人税が課税されることになります。

法定相続とは

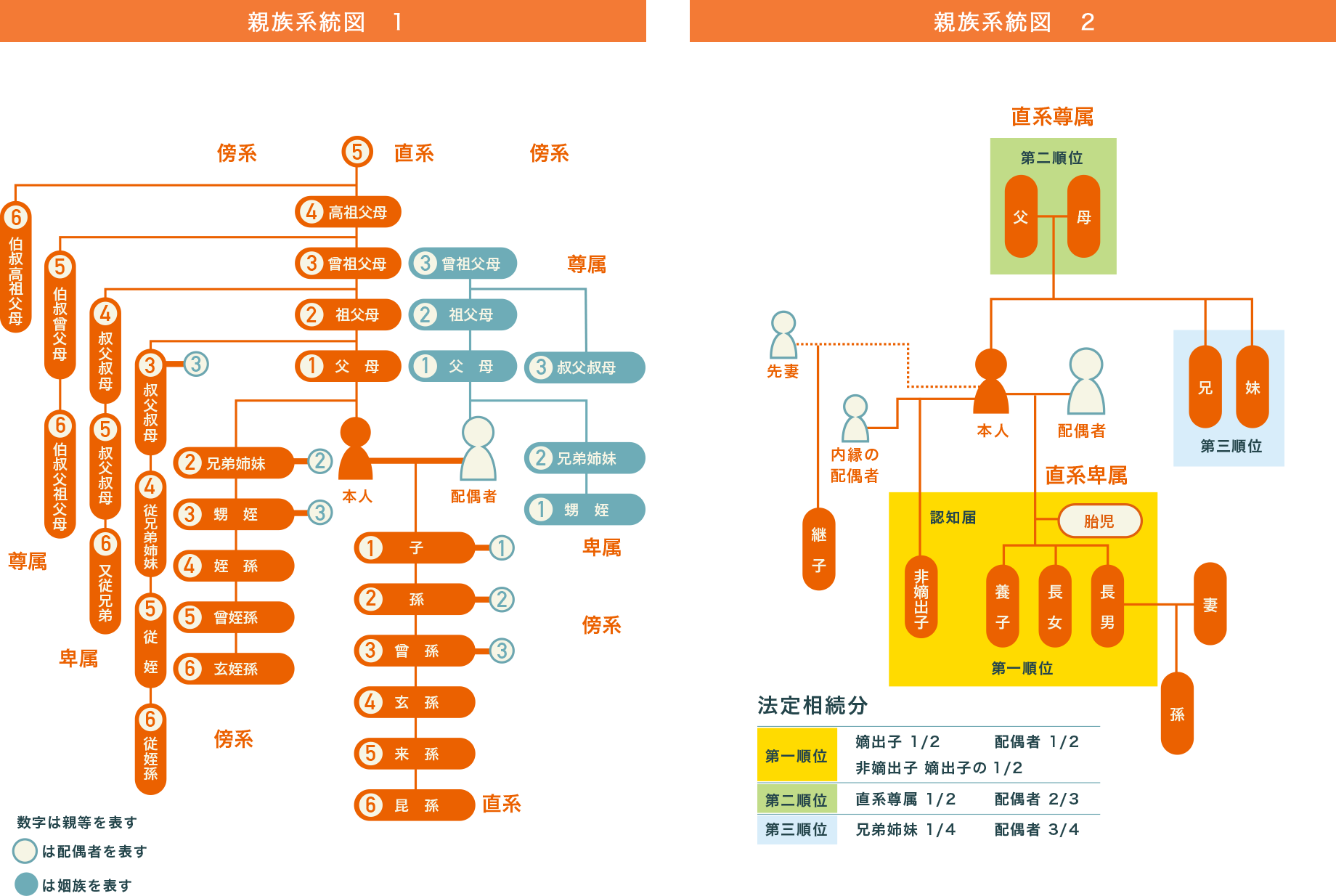

民法では一定の親族に相続人を限定して、その相続の割合(相続分)もあらかじめ定められています。相続の順位は、故人から見て、常に相続人になる配偶者のほかに、1番目には直系の子や孫、次に父母や祖父母、その次に兄弟姉妹が相続すると決まっています。この方法を法定相続といい、法定されている相続人のことを法定相続人といいます。

死因遺贈とは

あらたまって契約書を作らなくても、当事者の双方が、ある事柄について合意すれば成り立つのが死因贈与です。つまり、財産をタダで与えようとする贈与者と、財産をもらう受贈者との契約をいうわけですが、「自分が死んだらこの土地をあげます」「受け取ります」という約束事にも相続税がかかってきます。

人の死亡を原因として財産を取得するので、死因贈与も相続や遺贈と同じようなものとなり、贈与とはいっても、死因贈与によって財産を取得した場合には、贈与税ではなく相続税を課税することになっています。

人の死亡を原因として財産を取得するので、死因贈与も相続や遺贈と同じようなものとなり、贈与とはいっても、死因贈与によって財産を取得した場合には、贈与税ではなく相続税を課税することになっています。

相続の開始時期

相続開始の時期も、相続については大事なことです。相続は、被相続人が現実に死亡した時点から開始します。これは、被相続人の死亡と同時に、何の手続きもせずに、全財産が自動的に被相続人から相続人に受け継がれることを意味します。相続は、相続人が何らかの手続きをしてはじめて生じるものではなく、また、相続人が被相続人の死亡を知ったかどうかにも関係なく、開始するものです。

相続税の申告に当たっては、遺産の配分を受けた相続人全員により、被相続人の住所地管轄の税務署長に対し、相続の開始があったことを知った日の翌日から10カ月以内に申告と納税をすることになっています。

相続税の申告に当たっては、遺産の配分を受けた相続人全員により、被相続人の住所地管轄の税務署長に対し、相続の開始があったことを知った日の翌日から10カ月以内に申告と納税をすることになっています。

遺贈とは

人の生前における最終の意思に法律的な効果を与え、その人の死後にその実現をはかる制度が「遺言」です。遺言は人の死後に効力が生じるものであるため、一定の厳格な方式に従わなければなりません。また、その遺言によって財産を与えることを「遺贈」と呼んでいます。遺言は法定相続よりも優先されますから、遺言をした人の財産は、その人の死亡後に遺言書に書かれた内容に従って処分されることになります。

遺言によって財産を与えた人を遺贈者といい、財産を与えられた人を受贈者と呼んでいます。

遺言によって財産を与えた人を遺贈者といい、財産を与えられた人を受贈者と呼んでいます。

2種類の遺贈

包括遺贈

遺産全体の割合を示して遺贈すること。

受贈者は相続人と同様の地位を持ち、

債務も包括遺贈の割合に応じて負担。

特定遺贈

遺産のうち特定の目的物を示して遺贈すること。

特定された遺産だけを取得する権利があり、

通常は債務の負担はないが放棄も可能。

不動産相続の場合

死亡した人の財産の中に含まれる不動産の相続では、現金の財産とは違い相続人で単純に分けることが難しいため、手続きには慎重な対処が必要です。例えば、相続が発生して不動産を取得した場合にその権利を登記によって確定させておかないと、所有者がはっきりせず、将来的に相続人同士の揉め事につながる場合もあります。

また相続により不動産を取得した場合は「不動産取得税」は課税されず、「登録免許税」と「相続税」が課税されます。

また相続により不動産を取得した場合は「不動産取得税」は課税されず、「登録免許税」と「相続税」が課税されます。

相続で住宅ローンはどうなる?

住宅ローンも被相続人の債務として相続されます。しかし、現在では銀行などの金融機関からの借入金については、保険がかけられていますので、もしローン債務者が死亡した場合には、死亡保険金で住宅ローンの残額が相殺される仕組みになっています。ただし、このような保険によって補填される借入れでない場合、例えば、知人から借りているときなどの場合には、残額の住宅ローンは債務(借金)ということになり、そのまま残ってしまいます。

ローン返済中の不動産も承継するの?

上記のようなローン返済中の不動産というのは、通常ですと、不動産代金のローン債務に対して、その不動産に抵当権が設定され、登記がされています。

この抵当権付きのローン債務も、債務であることに変わりはありません。なので、ローンの債務もマイナスの遺産として、相続人全員が相続分に応じて相続します。

この抵当権付きのローン債務も、債務であることに変わりはありません。なので、ローンの債務もマイナスの遺産として、相続人全員が相続分に応じて相続します。

住宅ローンが不払いになった場合は?

遺産分割においては、その不動産を分割して取得した人がローン債務をも分割して負担し、差額を相続分とすることが多いと思われます。

または、相続人の中で誰か一人が代表して相続する場合もあるかもしれません。

銀行に届出をすることで、住宅ローンの引き継ぎは出来ますが、この状態で支払い義務は他の相続人も引き継ぐことになります。仮に代表者が払えなくなった場合は自動的に他の相続人に支払い請求がなされます。

ただし、実際にはローンが不払いとなった場合には、まずはローンの債権者に組まれた抵当物件の処分があるはずですし、保証人が返済を迫られることもあります。通常ですと、その処分によってローンが完済になれば、他の相続人には波及しないと思われます。

または、相続人の中で誰か一人が代表して相続する場合もあるかもしれません。

銀行に届出をすることで、住宅ローンの引き継ぎは出来ますが、この状態で支払い義務は他の相続人も引き継ぐことになります。仮に代表者が払えなくなった場合は自動的に他の相続人に支払い請求がなされます。

ただし、実際にはローンが不払いとなった場合には、まずはローンの債権者に組まれた抵当物件の処分があるはずですし、保証人が返済を迫られることもあります。通常ですと、その処分によってローンが完済になれば、他の相続人には波及しないと思われます。

不動産相続の流れ

平成27年相続税改正に伴う変更事項

1.相続税の基礎控除の縮小

平成27年1月1日以後の相続から相続税基礎控除額の改正により

1人当たりの相続税の基礎控除額が変わります。

改正前:5,000万円+1,000万円×法定相続人の数

↓

改正後:3,000万円+600万円×法定相続人の数

1人当たりの相続税の基礎控除額が変わります。

改正前:5,000万円+1,000万円×法定相続人の数

↓

改正後:3,000万円+600万円×法定相続人の数

2.相続税の税率が増加

<相続税の早算表>

| 法定相続人の 取得金額 |

現行 | 改正後 | ||

| 税率 | 控除額 | 税率 | 控除額 | |

| 1千万円以下 | 10% | 0 | 10% | 0 |

| 1千万円超~ 3千万円以下 |

15% | 50万円 | 15% | 50万円 |

| 3千万円超~ 5千万円以下 |

20% | 200万円 | 20% | 200万円 |

| 5千万円超~ 1億円以下 |

30% | 700万円 | 30% | 700万円 |

| 1億円超~ 2億円以下 |

40% | 1,700万円 | 40% | 1,700万円 |

| 2億円超~ 3億円以下 |

45% | 2,700万円 | ||

| 3億円超~ 6億円以下 |

50% | 4,700万円 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 | ||